A finales de abril de 2026, la guerra entre Estados Unidos, Israel e Irán entra en una fase de negociación frágil y altamente condicionada, marcada por un alto el fuego inestable desde el 7 de abril y contactos indirectos sin avances decisivos.

Teherán ha puesto sobre la mesa un acuerdo provisional centrado en la reapertura del Estrecho de Ormuz a cambio del levantamiento del bloqueo a sus puertos, aplazando el núcleo del conflicto (su programa nuclear) para una fase posterior; sin embargo, este planteamiento choca con las líneas rojas de Washington, que exige garantías firmes sobre la no proliferación nuclear.

A ello se suman dudas dentro de la propia Administración estadounidense sobre la legitimidad de interlocución iraní, lo que refleja posibles divisiones internas en Teherán. Mientras tanto, el desacuerdo sobre el control del tráfico marítimo en Ormuz (que Irán quiere mantener parcialmente) se consolida como uno de los principales puntos de bloqueo, junto con la secuencia de concesiones (qué se levanta primero: bloqueo o restricciones nucleares).

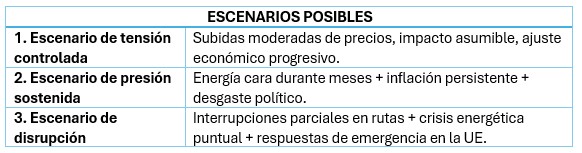

En paralelo, la presión internacional aumenta ante el impacto económico global, con precios del crudo al alza y tensiones en el suministro energético, mientras sobre el terreno persisten focos de inestabilidad, especialmente en el Líbano, lo que mantiene el riesgo de reanudación de las hostilidades si las negociaciones fracasan.

En este contexto, el reciente mensaje de Mohammad Baquer Qalibaf, presidente de la Asamblea Consultiva Islámica iraní, introduce una lectura estratégica que va más allá de la retórica diplomática. No se trata de una amenaza directa, sino de una advertencia estructurada sobre el equilibrio energético global y la capacidad de Irán para influir en él de forma gradual.

Bajo una aparente reflexión técnica, Teherán está señalando que el tablero real no es únicamente militar, sino económico, logístico y temporal.

En su planteamiento, Irán establece una equivalencia clave: las “cartas de suministro” son también “cartas de demanda”. Esto implica que el controldel sistema energético mundial no depende exclusivamente de quién produce o bloquea el petróleo, sino de quién lo necesita y cuándo. En este sentido, la presión no se ejerce únicamente sobre la oferta —como el tránsito por el Estrecho de Ormuz o las infraestructuras energéticas—, sino también sobre la capacidad de absorción del mercado global, especialmente en momentos de alta demanda.

El análisis iraní sugiere que Estados Unidos y sus aliados ya han activado parte de sus herramientas: liberación de reservas estratégicas, ajustes en la demanda y mecanismos de contención de precios. Frente a ello, Teherán deja entrever que aún dispone de margen de escalada, especialmente en puntos críticos como Bab el-Mandeb, infraestructuras energéticas o rutas marítimas clave. La idea central es clara: Irán no necesita una confrontación directa si puede elevar progresivamente el coste del sistema global.

Un elemento especialmente relevante del mensaje es el factor tiempo. La referencia al verano no es casual. Durante este periodo, el aumento del consumo energético en economías avanzadas incrementa la vulnerabilidad del sistema. Esto convierte la presión energética en un instrumento político de primer orden, con efectos directos sobre inflación, estabilidad social y percepción de liderazgo gubernamental.

Impacto en Europa: energía, economía y estabilidad política

El mensaje iraní, aunque dirigido en gran medida a Estados Unidos, tiene una proyección directa sobre Europa, que se sitúa en una posición especialmente vulnerable dentro del sistema energético global. A diferencia de otras potencias, la Unión Europea combina alta dependencia energética exterior, sensibilidad social a los precios y fragmentación política, lo que amplifica cualquier perturbación.

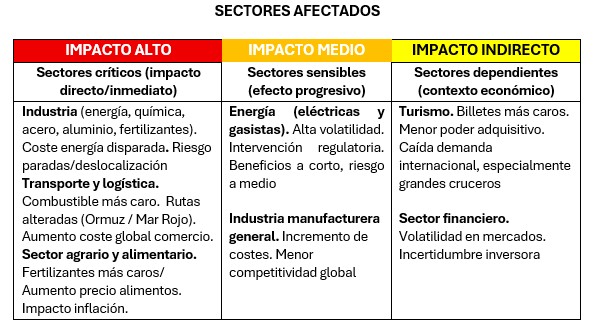

En primer lugar, el efecto más inmediato sería el encarecimiento del petróleo y del gas, especialmente si se intensifican las tensiones en el Estrecho de Ormuz o se extienden a otros puntos críticos como Bab el-Mandeb. Europa, que ya ha tenido que reconfigurar sus fuentes de suministro tras la crisis con Rusia, vería cómo cualquier alteración adicional genera tensiones en el mercado energético, presión inflacionaria y deterioro del poder adquisitivo.

Este impacto económico tendría una segunda derivada clave: la estabilidad social y política. El aumento de los precios energéticos suele trasladarse rápidamente a sectores sensibles como transporte, alimentación o vivienda. En este contexto, podrían intensificarse protestas sociales, desgaste de gobiernos y fortalecimiento de discursos populistas o euroescépticos, especialmente en países con mayor fragilidad económica.

Desde el punto de vista estratégico, Europa también se enfrenta a un problema estructural: su dependencia de rutas marítimas vulnerables. El tránsito de energía desde el Golfo hacia el Mediterráneo pasa por una cadena de estrechos y corredores logísticos que pueden ser objeto de presión indirecta. Esto limita la capacidad europea de actuar de forma autónoma y la obliga a alinearse con las decisiones de seguridad de Estados Unidos y sus aliados, reduciendo su margen estratégico.

Además, existe un factor industrial de fondo. Una energía más cara impacta directamente en la competitividad europea, especialmente frente a economías con mayor autosuficiencia energética como la americana. Sectores clave como la industria química, metalúrgica o manufacturera podrían verse afectados, acelerando procesos de deslocalización o pérdida de capacidad productiva.

Europa no es el objetivo del mensaje iraní, pero sí uno de sus principales espacios de impacto. La presión energética actúa como un multiplicador de debilidades preexistentes: dependencia exterior, fragmentación política y sensibilidad social a la subida de los precios.

A todo lo anterior hay que añadir un elemento adicional de incertidumbre. La salida de Emiratos Árabes Unidos de la OPEP+, junto con las tensiones en Oriente Medio, apunta a una mayor volatilidad en los precios del petróleo, lo que podría trasladarse a la economía europea y española en forma de inflación y menor crecimiento.

En este contexto, algunos países europeos han comenzado a revisar sus reservas estratégicas y planes de contingencia energética, anticipando un escenario de presión prolongada sobre el sistema.

Europa no decide el conflicto, pero paga una parte importante de sus costes.

Respecto a EEUU, uno de los eventos que se podría ver afectado seria la Copa Mundial de la FIFA 2026, que se celebrará en Estados Unidos, México y Canadá, dado que la situación actual introduce un factor de presión adicional sobre el sistema turístico global en un contexto ya tensionado por la crisis energética. Aunque el evento en sí no está en riesgo, sí lo está el ecosistema de movilidad internacional que lo sostiene, especialmente si se mantienen precios elevados del petróleo y disrupciones en rutas estratégicas.

En este escenario, el turismo de grandes cruceros se vería afectado de forma indirecta pero significativa. Se trata de un sector altamente dependiente del combustible y de la planificación anticipada, lo que lo hace especialmente sensible a subidas de costes y a la incertidumbre geopolítica. Un encarecimiento sostenido del petróleo implicaría aumento de precios, ajuste de itinerarios y posible reducción de la oferta, limitando su competitividad frente a otras opciones de transporte más directas.

Además, la Copa del Mundo generará picosde demanda en vuelos, alojamiento y transporte terrestre, lo que puede provocar una reorientación del gasto turístico. En un contexto de costes elevados, muchos viajeros, especialmente europeos, priorizarán desplazamientos más cortos o eficientes, reduciendo el atractivo de los viajes combinados que incluyen cruceros. Esto afectaría especialmente a las rutas transatlánticas, donde el turismo de larga distancia es más vulnerable a variaciones en el precio.

Por último, factores como el aumento de las primas de seguros marítimos y la percepción global de riesgo contribuirán a una mayor cautela por parte de las navieras y de los propios turistas. El resultado no sería una caída abrupta del turismo, sino una transformación de este: más caro, más selectivo y condicionado por la geopolítica.

La Copa del Mundo lo hará en un contexto donde viajar será más costoso y menos accesible, especialmente para el turismo internacional de larga distancia.